目录导读:

- 1、哪些费用可以税前列支?

- 2、什么发票可以税前列支

- 3、什么收据可以税前列支

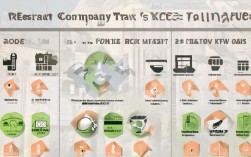

哪些费用可以税前列支?

水电费:用单位名义缴纳的水电费。咨询费:收入总额的5%可列支。运费:取得运费发票均可列支。租赁费:取得租赁发票均可列支。保险费:指企业的财产保险和运输保险。捐赠:税前利润的3%可列支。财务费用:指银行贷款的利息支出可列支。税金及附加:包括营业税、城建税、教育费附加、房产税、防洪费等可列支。装修费:装修总额分五年摊销。

十租赁费,取得租赁发票均可列支。十保险费,指企业的财产保险和运输保险。十捐赠,税前利润的3%可列支。十财务费用,指银行贷款的利息支出可列支。十税金及附加,营业税、城建税、教育费附加、房产税、防洪费可列支。十装修费,装修总额分五年摊销。

福利费:以实际支付金额不超过工资总额14%为限,包括职工补贴、医疗费用等。公益性捐赠:在年度税前利润3%以内的部分可列支,需通过公益组织并取得合法凭证。

什么发票可以税前列支

1、可以税前扣除的6种发票包括:允许税前扣除的医药费票据、机票和火车票及出差过程的人身意外保险费发票、符合职工教育费范围的职业技能鉴定与职业资格认证等经费支出票据、员工入职前体检费票据、因公出差的个人抬头财政收据的签证费票据、允许税前扣除的外籍个人住房补贴的相关票据。

2、增值税专用发票:企业在购买原材料、办公用品等生产经营活动中取得的增值税专用发票,可以税前列支,并且是企业进行增值税抵扣的重要依据。普通发票:企业在日常经营中取得的普通发票,如餐饮、交通、住宿等费用,只要符合税法规定,也可以税前列支。

3、发票可以税前列支的一般为符合税法规定的合规发票。详细解释如下:合规发票是指在交易过程中由合法纳税人开具的正规发票。这类发票可以在计算应纳税所得额时进行税前列支,也就是在计算应纳税额之前,先从收入中扣除相关费用。

4、运费:取得运费发票均可列支。租赁费:取得租赁发票均可列支。保险费:指企业的财产保险和运输保险。捐赠:税前利润的3%可列支。财务费用:指银行贷款的利息支出可列支。税金及附加:包括营业税、城建税、教育费附加、房产税、防洪费等可列支。装修费:装修总额分五年摊销。

5、运费,取得运费发票均可列支。十租赁费,取得租赁发票均可列支。十保险费,指企业的财产保险和运输保险。十捐赠,税前利润的3%可列支。十财务费用,指银行贷款的利息支出可列支。十税金及附加,营业税、城建税、教育费附加、房产税、防洪费可列支。十装修费,装修总额分五年摊销。

6、电话费发票是可以税前列支的。税前列支是指税前利润中可以抵扣的费用,而电话费作为企业日常运营中的一项正常支出,不属于不可税前列支的项目。不可税前列支的项目主要包括: 资本性支出,如纳税人购置、建造固定资产,对外投资的支出。 无形资产受让、开发支出。 违法经营的罚款、被没收财物的损失。

什么收据可以税前列支

收据在以下8种情形下可以税前扣除: 政府等相关单位开具的收据 政府等相关单位通过“行政事业性收费收据”收取费用时,企业按照规定缴纳的、由国务院或财政部批准设立的政府性基金,以及由国务院和省、自治区、直辖市人民政府及其财政、价格主管部门批准设立的行政事业性收费,准予在计算应纳税所得额时扣除。

企业正规收据、发票以及其他符合税务规定的凭证均可税前列支。具体来说:企业正规收据:在企业经营过程中,购买原材料、办公用品等开具的正规收据,以及提供劳务、服务等开具的正规收据,只要这些收据是税务部门认可的,都可以在税前作为列支项。发票:发票是记录企业经济活动的重要凭证,也是主要的税前列支凭证。

低于500元的收据,符合条件时可在企业所得税前扣除。

企业可凭双方签订的提供应税货物或应税劳务的协议、双方签订的赔偿协议、收款方开具的收据或者法院判决书、调解书、仲裁机构的裁定书等作为税前扣除的依据。但需注意,违约金、赔偿款等费用在作为价外费用时必须取得发票才能列支。